稅務籌劃 企業(yè)價值提升的必修課與資產(chǎn)評估的關鍵作用

在當今復雜的商業(yè)環(huán)境中,稅務籌劃已不再是大型企業(yè)的專利,而是所有市場主體實現(xiàn)穩(wěn)健發(fā)展、提升核心競爭力的重要戰(zhàn)略工具。專業(yè)的資產(chǎn)評估報告,為籌劃方案的制定與落地提供了堅實的數(shù)據(jù)基礎與價值支撐。

一、稅務籌劃的必要性:超越“節(jié)稅”的戰(zhàn)略價值

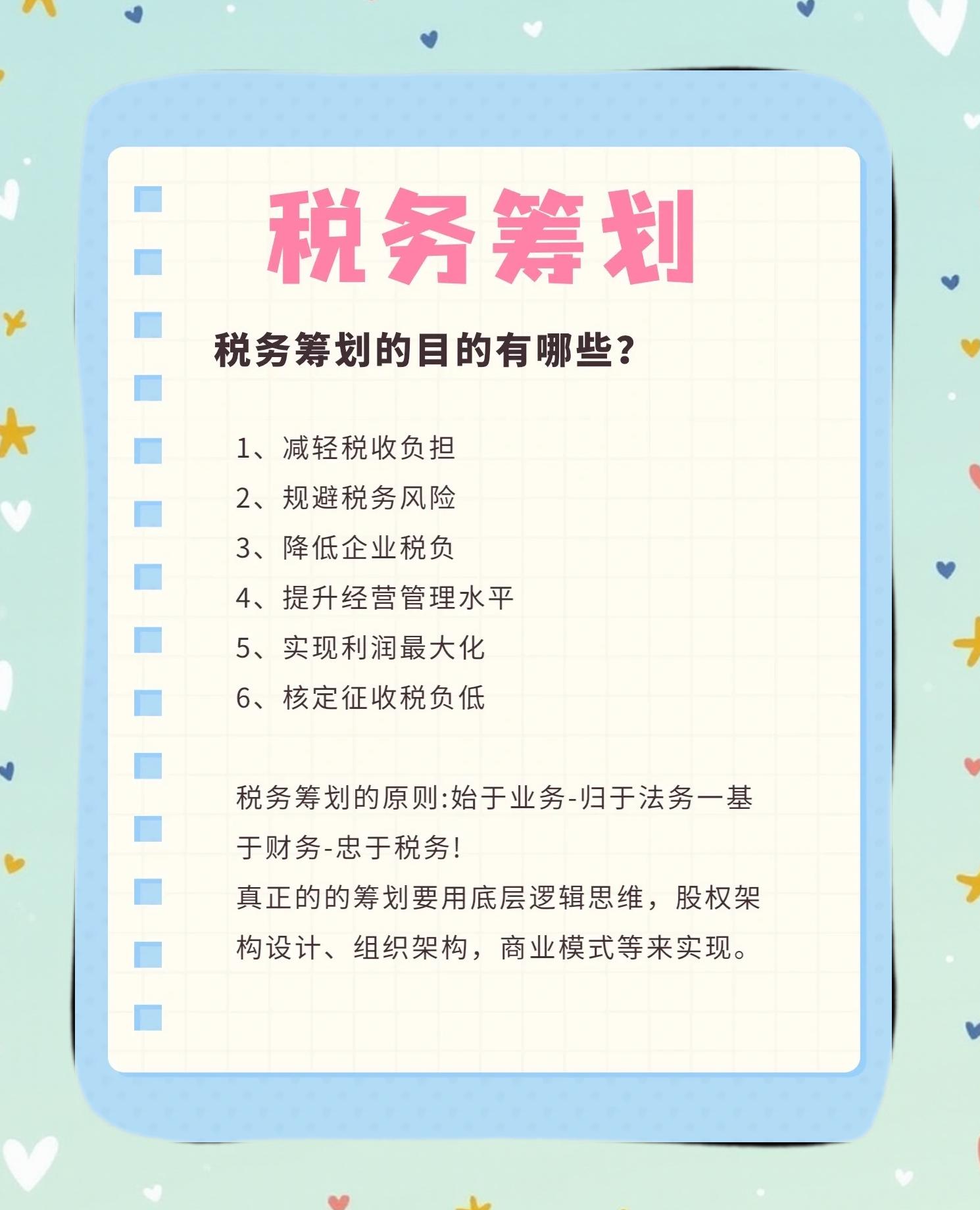

稅務籌劃的必要性遠不止于降低稅負這一直接目標,它更是一項系統(tǒng)的管理工程,其核心價值體現(xiàn)在以下幾個方面:

- 提升企業(yè)盈利能力與現(xiàn)金流:通過合法、合規(guī)的事前安排,優(yōu)化經(jīng)營、投資、理財活動的涉稅方案,可以直接減少現(xiàn)金流出,增加稅后利潤,從而增強企業(yè)的內(nèi)生造血能力和市場擴張資本。

- 強化內(nèi)部控制與合規(guī)管理:有效的稅務籌劃要求企業(yè)必須全面、深入地理解稅法法規(guī),并據(jù)此規(guī)范自身的財務、業(yè)務流程。這個過程本身就是對企業(yè)內(nèi)控體系的完善與壓力測試,能顯著降低因稅務不合規(guī)引發(fā)的罰款、滯納金乃至聲譽損失風險。

- 支持戰(zhàn)略決策與資源配置:在進行投資選址、并購重組、商業(yè)模式設計等重大決策時,稅務成本是必須考量的關鍵因素。前瞻性的稅務籌劃能夠為決策者提供清晰的稅務成本分析,引導資源向稅負更優(yōu)、激勵更多的領域配置。

- 維護與提升企業(yè)價值:在資本市場中,一個擁有清晰、合規(guī)、可持續(xù)的稅務策略的企業(yè),往往被視為管理規(guī)范、風險可控的優(yōu)質(zhì)標的,有助于獲得更高的估值和投資者信心。

二、稅務籌劃的準備維度:系統(tǒng)規(guī)劃,謀定后動

成功的稅務籌劃并非臨時抱佛腳,而是建立在充分準備基礎上的系統(tǒng)工程。企業(yè)需從以下幾個方面著手準備:

- 信息準備:全面梳理企業(yè)“家底”

- 業(yè)務信息:清晰梳理主營業(yè)務、商業(yè)模式、業(yè)務流程、關聯(lián)交易等。

- 財務信息:準備完整、準確的財務報表、賬簿及憑證,分析收入、成本、費用的結構與流向。

- 資產(chǎn)信息:詳細掌握企業(yè)各項資產(chǎn)(不動產(chǎn)、設備、知識產(chǎn)權、股權投資等)的權屬、取得方式、使用狀況及賬面價值。這正是資產(chǎn)評估報告發(fā)揮作用的關鍵環(huán)節(jié)。

- 政策與法規(guī)準備:精準把握籌劃空間

- 深入研究并跟蹤適用國家、地方的各項稅收法律法規(guī)及優(yōu)惠政策(如高新技術企業(yè)、研發(fā)費用加計扣除、區(qū)域性稅收優(yōu)惠等)。

- 理解不同稅種(企業(yè)所得稅、增值稅、個人所得稅等)之間的聯(lián)動關系。

- 目標與方案準備:明確路徑與評估標準

- 結合企業(yè)發(fā)展戰(zhàn)略,明確籌劃的具體目標(如整體稅負降低、特定項目節(jié)稅、重組交易優(yōu)化等)。

- 設計多個可行的備選方案,并從節(jié)稅效果、操作復雜度、潛在風險、長期影響等多維度進行綜合評估比選。

- 機構與人員準備:借助專業(yè)力量

- 內(nèi)部需提升財務、法務人員的稅務專業(yè)素養(yǎng)。

- 對于復雜交易或重大事項,應聘請專業(yè)的稅務師、律師或咨詢機構提供支持,確保籌劃方案的合法性與有效性。

三、資產(chǎn)評估報告:稅務籌劃中不可或缺的“價值標尺”

在稅務籌劃,特別是涉及資產(chǎn)重組、股權轉(zhuǎn)讓、非貨幣性資產(chǎn)投資、企業(yè)清算等場景時,資產(chǎn)評估報告扮演著至關重要的角色:

- 提供公允的價值基準:稅法通常要求此類交易以“公允價值”或“評估價值”作為計稅基礎。一份由專業(yè)評估機構出具的資產(chǎn)評估報告,為稅務機關和企業(yè)雙方提供了獨立、客觀、公允的資產(chǎn)價值依據(jù),避免因價值爭議引發(fā)的稅務風險。

- 支撐特定稅務處理的合理性:例如,在企業(yè)重組適用特殊性稅務處理時,證明“具有合理的商業(yè)目的”且“股權支付比例符合規(guī)定”,往往需要資產(chǎn)評估報告來佐證交易定價的公允性,從而滿足稅收優(yōu)惠的適用條件。

- 優(yōu)化資產(chǎn)計稅基礎:通過評估,可能發(fā)現(xiàn)資產(chǎn)的公允價值遠高于其賬面凈值。在合規(guī)的前提下,利用評估報告進行賬務調(diào)整或交易設計,可以合法地重新確定資產(chǎn)的計稅基礎,影響未來的折舊攤銷或處置成本,實現(xiàn)長期節(jié)稅。

- 服務于跨境交易與爭議解決:在涉及跨國關聯(lián)交易定價(轉(zhuǎn)讓定價)時,資產(chǎn)評估是驗證定價是否符合獨立交易原則的重要工具。在發(fā)生稅務稽查或爭議時,專業(yè)的評估報告也是有力的抗辯或溝通證據(jù)。

結論:稅務籌劃是企業(yè)精細化管理與戰(zhàn)略發(fā)展的必然要求。它需要企業(yè)從信息、政策、方案、人員等多方面進行周密準備。而在此過程中,一份高質(zhì)量的資產(chǎn)評估報告,不僅是滿足法定要求的文件,更是量化籌劃空間、鎖定籌劃成果、控制稅務風險的核心工具。將稅務籌劃與資產(chǎn)評估有機結合,方能真正實現(xiàn)企業(yè)價值在合法合規(guī)框架下的最大化。

如若轉(zhuǎn)載,請注明出處:http://www.seohaozhe.cn/product/76.html

更新時間:2026-06-07 22:21:41